ここ最近、地震があって心配だね。

地震保険入っている?

はい。地震保険には入っているので、万が一の時にも安心です。

じつは、地震保険について勘違いしている人が多いので、念のため説明しておくね!

地震保険は保険金額を自由に決められない

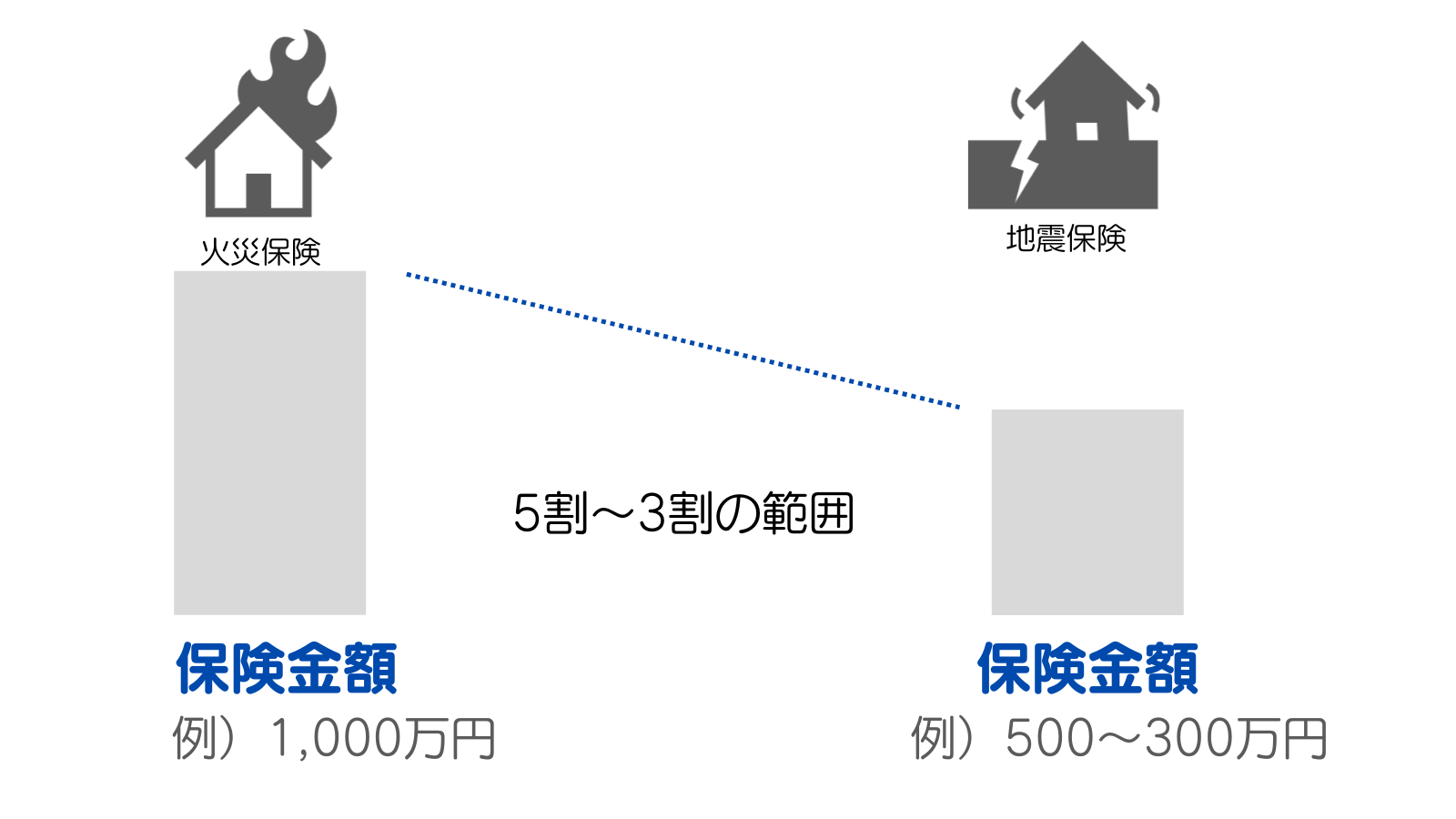

地震保険は必ず火災保険とセットで加入します。

火災保険で加入した保険金額の5~3割の範囲で、地震保険の保険金額を設定することになります。

つまり、火災保険で建物に1,000万円の保険金額を設定した場合は、地震保険では建物に500万円~300万円までしか設定できません。

また、5~3割の範囲内でも建物は最大5,000万円まで、家財は1,000万円までと上限が決まっています。

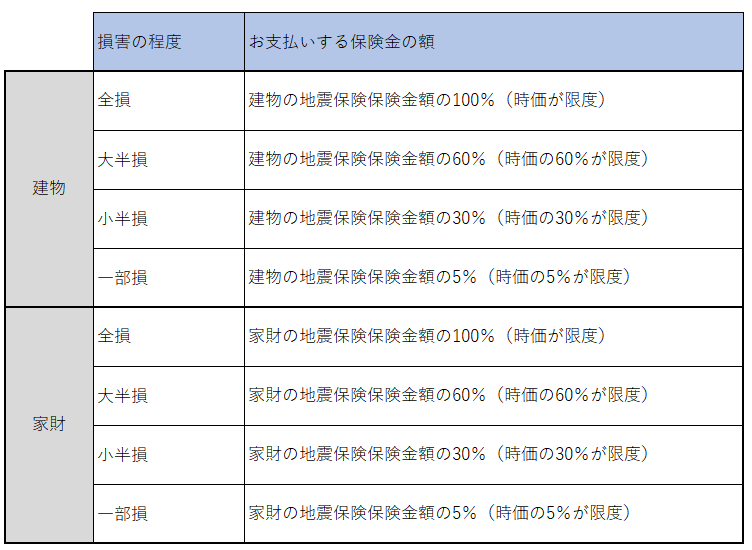

地震保険は損害を全額補償してくれない

地震保険で家が全壊したとしても、保険金額が5~3割しか設定していないので、同じような家を再建することは不可能です。

さらに、保険金支払いが、5~3割の間でどのように損害額を決まっていくか説明していきます。

実際の損害額ではなく、損害の程度により地震保険保険金額の一定割合を保険金として支払います。

例えば、地震でテレビが壊れたから、といって保険金が出るわけではありません。以下の表のとおり割合に応じて支払われます。

損害額がそのまま支払われると思っていたわ。地震保険に加入していても損害のすべてが補償されないのね。しかも時価評価なんですね。

地震が原因の火災で家が燃えたら

火災保険ではなく、地震保険で支払われます。

火災保険に入っているから大丈夫!と誤解されている方がいます。

結局、地震保険の保険金支払いになるため、保険金額が少なく同じような家を再建することは難しいと思います。

好きな時に保険に入れない

大規模地震対策特別措置法に基づく警戒宣言が発令された後は、東海地震の地震防災対策強化地域内に所在する(※)建物または家財について、

地震保険(新規・増額)を契約することはできません。

地震が発生する可能性が高くなった時に駆け込みで保険に加入することはできないことになっています。

(※)詳細はこちらを参照ください。

警戒宣言などが発令していない場合は、火災保険期間の途中でも加入することはできます。

契約どおりの保険金が支払われないかも

地震保険では、1回の地震等によって支払う保険金に限度額(総支払限度額)が設けられています。

2021年4月1日から、その総支払限度額は、契約状況を勘案のうえ12兆円に引上げられています。

この限度額を超えない限り、保険金は契約どおり支払われますが、超えた場合は以下の算式で保険金が削減されます。

まとめ

地震保険は「被災者の生活の安定に寄与することを目的」とする保険であるため、

100%もとの生活に戻れるような補償を目的とした保険にはなっていません。

地震が発生した場合の被害は広域にわたり、その損害額も巨額になります。こうした理由から、地震保険においては、国の再保険制度によって、保険金支払いをバックアップする仕組みが採用されています。

地震保険は、一定の制約のもとでの補償内容にせざるを得ないのが実状になっていますので、自分が必要な補償を十分受けられないことを理解したうえで、加入するかどうか検討することが必要となります。