よく保険は四角、貯蓄は三角と聞きます。

どういうことでしょう?

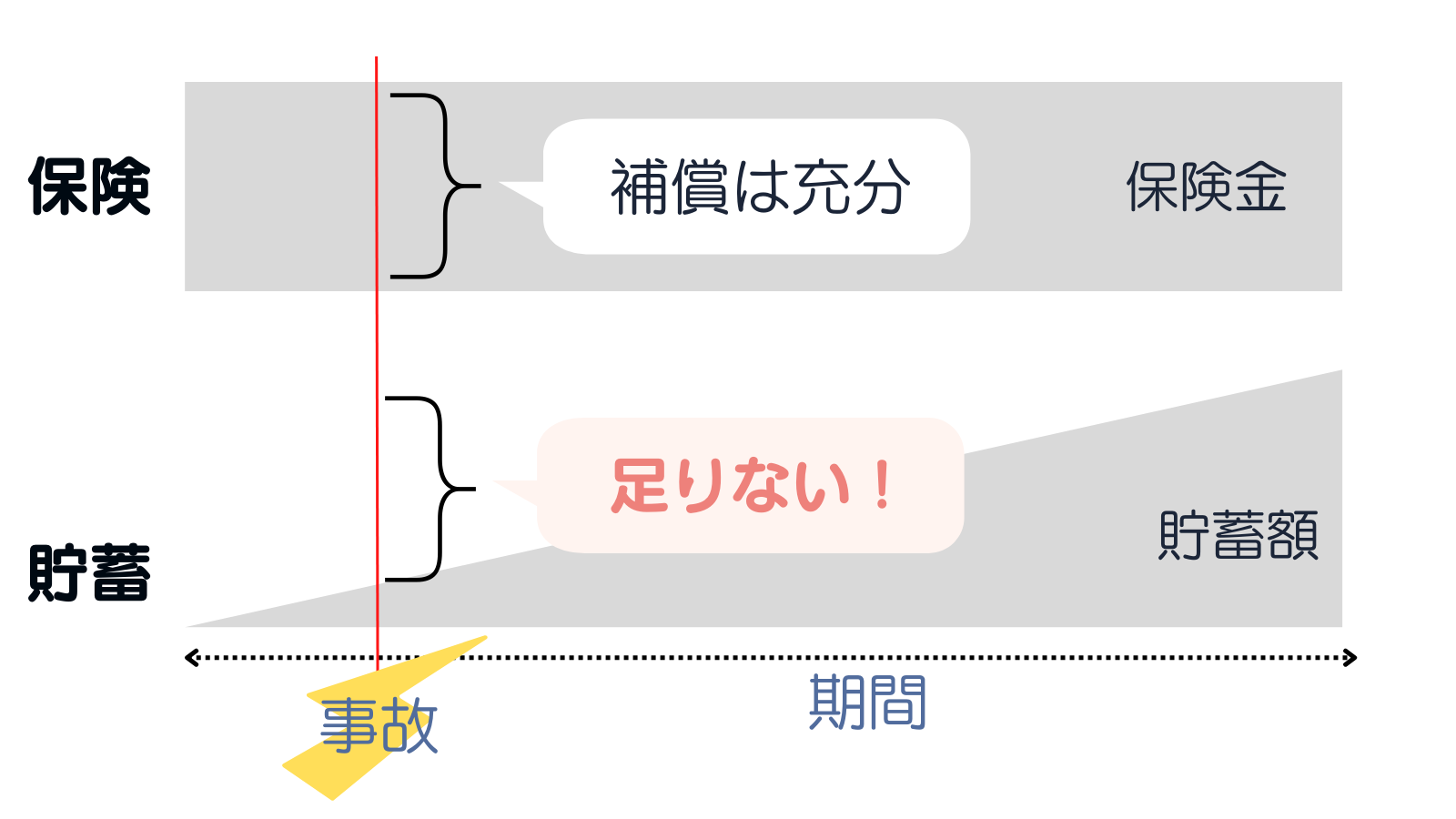

貯蓄は三角、保険は四角

貯蓄は、こつこつと貯めてだんだん増えていきます。

お金がある程度貯まった時点で、事故に遭えば貯蓄で対応することができます。

しかし、事故はいつ遭うかわからないため、万が一の備えに対する対策として貯蓄は向かないのです。

保険は、加入した時点で補償を得られます。万が一の事故に遭ってもお金の心配はしなくて良いのです。

貯蓄が少ない時には、大きな補償が得られる保険に入ることは安心を買うことにつながります。

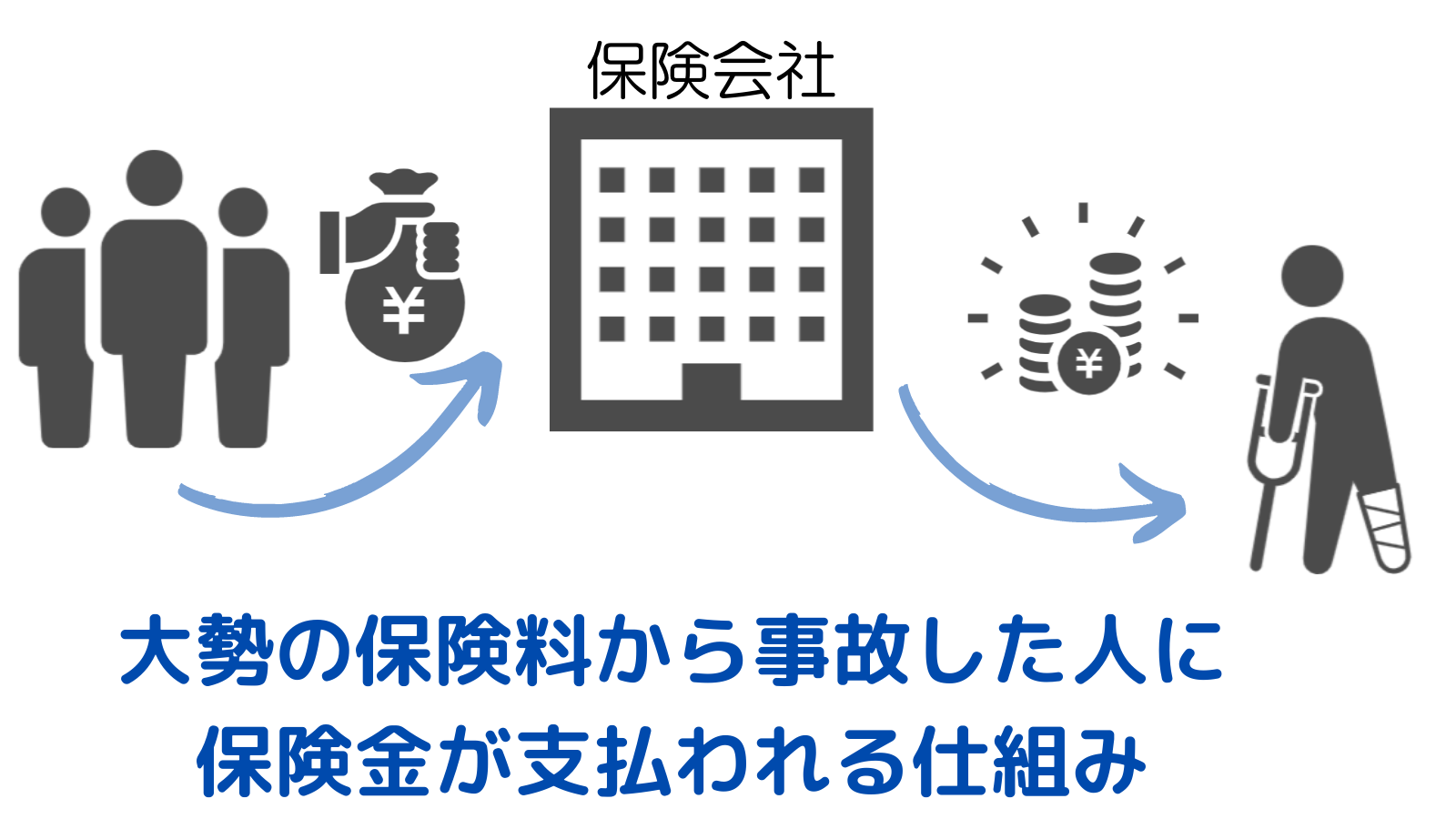

保険は相互扶助

保険は、自分に万が一のことがあった場合に備えてお金を保険会社に払っていますが、全体としては、一人ひとりが出し合ったお金で、お互いを支え合う仕組みになっています。

お互いを助け合う仕組みのことを「相互扶助」と呼んでいます。

ここでワンポイント!

保険料とは

保険を契約した人が保険会社へ払うお金

保険金とは

保険に加入した人に事故があったとき保険会社が払うお金

保険料がひとそれぞれ違うのはなぜ?

保険料と保険金の関係は以下のとおりです。

保険金 × 支払い対象者 = 保険料 × 契約者数

これを「収支相等の原則」といいます。

払う保険金の総額は、事故や災害の発生確率を導き出して算出しています。

サイコロを振って1の目が出るかは偶然ですが、振る回数を増やすとその確率は6分の1に近づきます。

このように確率が一定値に近づくことを「大数の法則」といいます。事故の発生確率を出す時も、数件の事故率ではなく、多くの事故データを分析することによって発生確率を予測できるようになります。

一方、保険料は、事故の発生確率の高低にあわせて決まります。

「事故の確率が高い人には高い保険料、確率が低い人には低い保険料」というように、みんなが平等になるようにしているのが、「公平の原則」です。たとえば、「鉄筋コンクリート造の住宅」の方が、「木造住宅」よりも火事で燃えにくいので、保険料が低く設定されます。

保険料は「収支相等の原則」「大数の法則」「公平の原則」によって適正な保険料を各保険会社が算出しています。

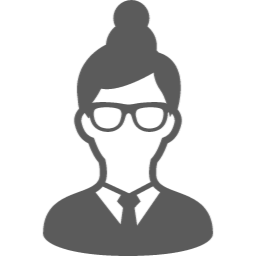

保険料の内訳

保険料は純粋に保険金支払に充当する予定のお金だけで算出されているわけではありません。

保険料は以下の図のように分けられます。

付加保険料は保険会社によって違うので、複数の保険会社で見積もりを取ってみる必要があるわね。

まとめ

保険は加入した時点で、大きな補償が得られることが貯蓄とは大きな違いです。

日常生活で起こりうる、事故・病気など、今ある貯蓄では心配という方は保険に加入することを検討してみてください。

ただし、同じような補償内容の保険でも保険会社によって保険料が違うため、保険料を安く抑えたい方は複数の会社で見積もりを取ってください。