民法では、事件や事故にあった被害者は、受けた損害を回復するため、事件や事故を起こした加害者に対し損害賠償を請求することができる、と定めています。

この法律上の損害賠償責任を負担する場合に「個人賠償責任保険」では日常生活で起こりがちな、人のモノを壊したり、他人にケガをさせてしまったとき等の突然のハプニングに対し保険金が支払われます。

この保険に加入していると、グッと日常生活に安心感が加わります。

どういう時に保険がでるの?

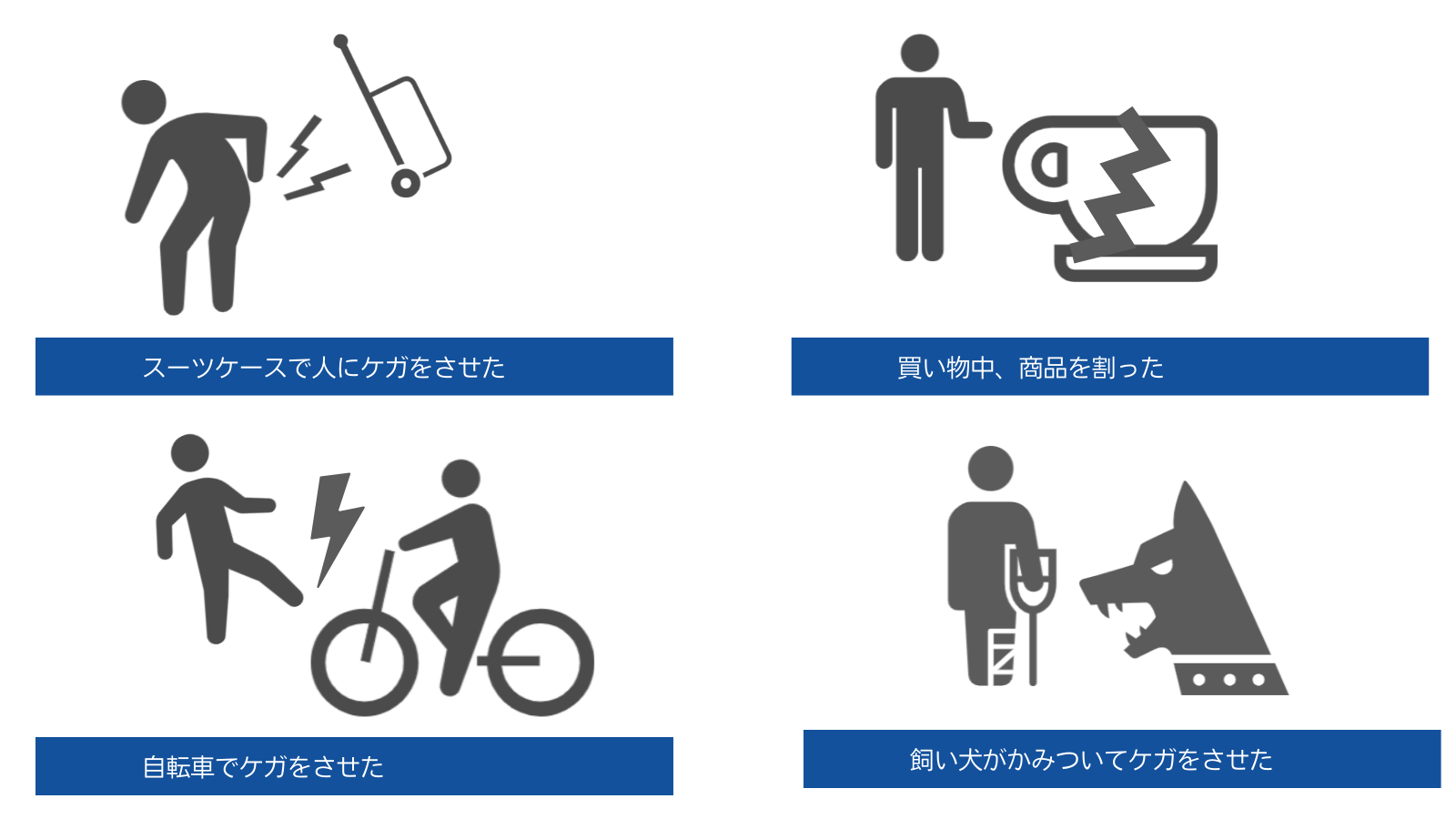

例えば・・・

- 自転車で通行人にケガをさせてしまった。

- 買い物中に商品を壊してしまった。

- 飼い犬が他人に噛み付いてケガをさせてしまった。

そのような場合に、被害者に損害賠償を保険で支払うことができます。

賠償責任保険で注意すること

以下の点をきちんと考えて加入しましょう。

誰が補償されるのか

契約者だけなのか、配偶者および同居の親族、別居の未婚の子まで含まれるのか確認しましょう。

どういう補償があるのか

国内だけなのか、国外でも起こった偶然な事故も補償されるのか確認しましょう。

海外旅行する方は、「国外」も補償があると安心です。

保険金額はいくらか

1事故いくら、という設定になっています。保険金額が高くなると保険料(契約した時に保険会社へ払うお金)は高くなります。

しかし、保険料は保険金額に対し、倍々で増えていくのではなく、ある一定の金額を超えると保険料は少しずつ増加するだけなので、高めの保険金額を設定することをおすすめします。

保険金額は、無制限か1億円以上が安心よ!

どうやって保険に入るの?

賠償責任保険は自動車保険や傷害保険、火災保険、自転車保険にセットで加入します。

今入っている保険の途中からでも追加することができるので、保険会社に相談しましょう。

もしくは、一部のクレジットカードで申し込むこともできます。カードによっては追加することはできないので、注意してください。

加入するとき気を付けること

- 賠償責任保険は自動車保険などにオプションとして加入します。重複して加入しないようにしましょう。

- クレジットカード会員はカードに自動的に付帯している場合もあります。

- 傷害保険や自動車保険、火災保険等にオプションとして加入している場合は、主契約を解約するとセットで解約されるので気を付けましょう。

<参考>クレジットカードに付帯されている賠償責任保険

アメリカンエクスプレスカードでは、賠償責任保険が付帯されているカードはホームページで補償内容を案内しています。

クレジットカードに付帯されていると気がついていないケースが多そうですね。私も確認してみます!